Jul 23, 2020

A través de un anuncio en su pagina WEB, La AFIP, informó la prórroga de vencimientos.

Se prorrogan los plazos para la presentación y pago de las declaraciones juradas de los impuestos a las Ganancias, sobre los Bienes Personales y Cedulares, los cuales comenzarán a vencer a partir del 10 y hasta el 12 de agosto en lo que hace a las presentaciones y partir del 11 y hasta el 13 de agosto para el pago de los saldos resultantes.

También se definió, postergar hasta el 31 de agosto el plazo para la presentación de las declaraciones juradas informativas de Ganancias y Bienes Personales e incrementar de $ 1.500.000 a $ 2.000.000 el umbral de ingresos y rentas a partir del cual los contribuyentes deben realizar dichas declaraciones juradas.

Fuente: https://www.tasplusp.com.ar/post/ganancias-y-bienes-personales-2019-pr%C3%B3rroga-de-vencimientos

Ene 5, 2020

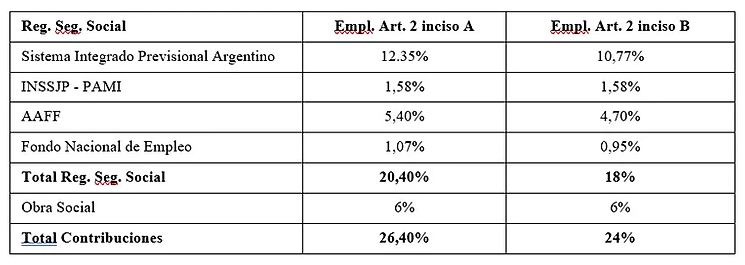

La nueva ley 27.541 establece lo siguiente en materia de Seguridad Social y Contribuciones Patronales:

Las alícuotas correspondientes a las contribuciones patronales para el año 2020 serán:

a) 20,40 % para empleadores del Artículo 2 inciso A

b) 18% para empleadores del Artículo 2 inciso B

Derogando por lo tanto la evolución de contribuciones establecidas por el decreto 814/01

Hasta que entre en vigor la norma por la que se fijen tales proporciones, las contribuciones patronales que se determinen por la aplicación de las referidas alícuotas se distribuirán en igual proporción a la aplicable hasta el momento de entrada en vigencia de la presente ley.

De la contribución patronal, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto al Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, con las alícuotas establecidas en el Anexo I que forma parte integrante de la ley 27.541.*

*Empleadores de Capital y Provincia de Bs As poseen alícuota 0%.

La detracción mensual sobre la base imponible de las contribuciones continuara siendo de $ 7.003,68. Este importe se podrá detraer cualquiera sea el tipo de contratación. Para aquellos contratos a tiempo parcial, SAC y liquidaciones proporcionales (como vacaciones no gozadas, SAC proporcional, entre otras), se podrá detraer este importe proporcionalmente.

Los empleadores dentro de los rubros textiles, de confección, calzado y marroquinería, del sector primario agrícola e industrial, de Salud y Servicios Públicos (con 80% capital Estatal) podrán detraer $ 17.509,20.

Adicionalmente a la detracción indicada en los párrafos anteriores los empleadores que tengan una nómina de hasta veinticinco empleados gozarán de una detracción de $ 10.000 mensual.

Fuente: https://www.tasplusp.com.ar/post/ley-27-541-contribuciones-patronales

Nov 4, 2019

Es sabido que por requerimiento de los distintos organismos a cuyo cargo se encuentra la verificación del cumplimiento de obligaciones tributarias, hoy por hoy existe pluralidad de información acerca de los contribuyentes; y que debido a ello se hacía necesario implementar un registro único con el objeto de simplificar y optimizar el modo de inscripción y registro de los contribuyentes.

Es por ello que como primer paso hacia este ordenamiento, la AFIP a través de su resolución general 4624 ha implementado un “Registro Único Tributario-Padrón Federal” con el fin de promover la simplificación y unificación de las inscripciones y registros de los contribuyentes del orden tributario nacional y de las administraciones tributarias locales, que adhieran al mismo mediante convenios o normas particulares.

Todos los contribuyentes que ya posean inscripciones impositivas serán incorporados “de oficio” a este registro y cada contribuyente deberá validar los datos allí volcados ingresando al servicio “Sistema Registral”.

En este registro se pondrá encontrar datos tales como CUIT, domicilios, actividades, impuestos registrados, etc. y las funcionalidades y especificaciones del “Registro” se encontrarán detalladas en el micrositio “Registro Único Tributario Federal – Padrón Federal” del sitio “web” de la AFIP.

FUENTE: https://www.tasplusp.com.ar/post/implementaci%C3%B3n-del-registro-%C3%BAnico-tributario-padr%C3%B3n-federal